Штраф за несвоєчасну реєстрацію ПН 2025: що очікувати?

Штраф за несвоєчасну реєстрацію ПН 2025 стає актуальним питанням для багатьох підприємців, враховуючи тенденції змін у податковому законодавстві України. Цей аспект є важливим з точки зору збереження фінансової стабільності і уникнення непередбачуваних витрат.

Які норми регулюють реєстрацію податкових накладних?

Податкова накладна (ПН) є одним із ключових податкових документів, що підтверджують факт виконання господарських операцій. Вона має бути своєчасно зареєстрована в Єдиному реєстрі податкових накладних (ЄРПН), щоб уникнути штрафів і санкцій. Згідно з чинним законодавством, підприємства зобов’язані реєструвати ПН протягом відповідного податкового періоду, а саме:

- На додачу до загальних вимог реєстрації, строк подання не повинен перевищувати 15 днів після складання накладної.

- Для експортних операцій строк подання значно коротший — лише 5 днів.

Механізм та величина штрафів

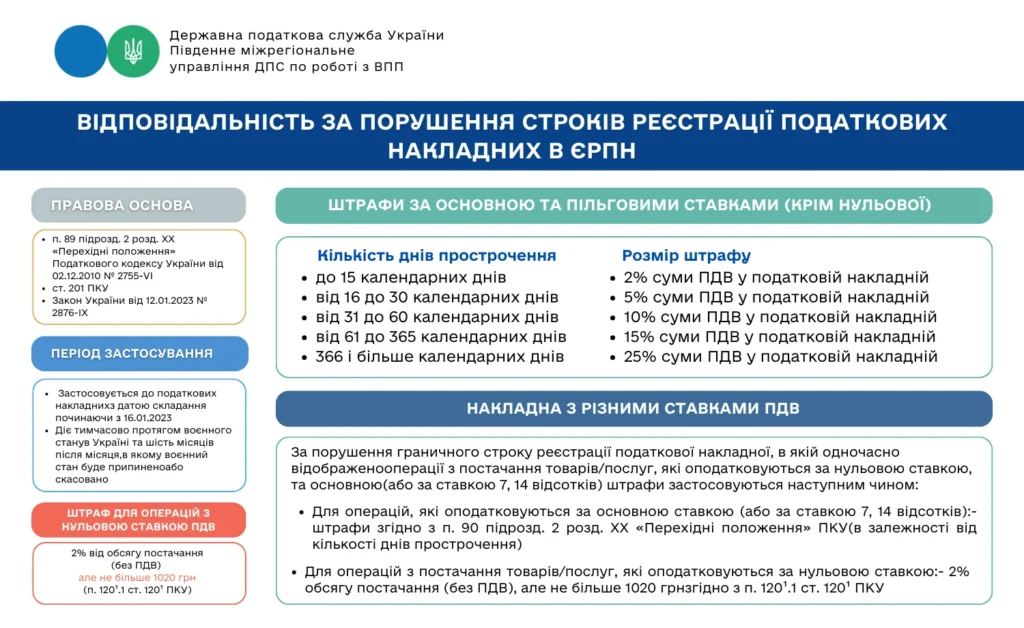

У випадку несвоєчасної реєстрації ПН в 2025 році передбачено значні штрафи. Розглянемо основні аспекти цього питання:

| Термін Прострочення | Штрафний Відсоток |

|---|---|

| 1-15 днів | 10% від суми податку в ПН |

| 16-30 днів | 20% від суми податку в ПН |

| 31-60 днів | 30% від суми податку в ПН |

| 61-365 днів | 50% від суми податку в ПН |

| Понад 365 днів | 50% від суми податку в ПН та додаткові фінансові санкції |

Поради для уникнення штрафів

- Автоматизація процесів: Використання спеціальних програмних засобів для автоматизації обліку та реєстрації податкових накладних.

- Регулярний контроль: Проведення регулярних перевірок документообігу для виявлення потенційних проблем.

- Навчання персоналу: Підвищення обізнаності співробітників про важливість дотримання строків реєстрації податкових документів.

Висновок

Штраф за несвоєчасну реєстрацію ПН 2025 може стати суттєвим фінансовим навантаженням для підприємств. Тому важливо володіти чітким розумінням механізму реєстрації та дотримуватись строків, щоб уникнути матеріальних втрат. Завдяки систематичному підходу до управління та обізнаності у питаннях податкового законодавства, компанії можуть суттєво знизити ризики потрапляння під штрафні санкції.